Dalam statistika parametrik berbasis OLS yaitu pada regresi harus memenuhi beberapa asumsi salah satu asumsi klasik adalah tidak adanya autokorelasi. Autokorelasi adalah keadaan dimana terjadinya korelasi antara residual pada satu pengamatan dengan pengamatan lainnya pada model regresi. Sebagaimana kita ketahui bahwa salah satu prasyarat yang harus dipenuhi oleh regresi berbasis OLS adalah tidak adanya autokorelasi.

Autokorelaso terjadi antar observasi dalam satu variabel, yaitu antar waktu atau antar individu. Biasanya sering kita temukan pada data runtun waktu (time series) yang mana keadaan saat ini dipengaruhi oleh keadaan sebelumnya.

Banyak hal yang menyebabkan terjadinya autokorelasi, diantaranya adalah kesalahan dalam membentuk model linear atau non linear, adanya manipulasi data, ada variabel penting namun tidak diikutkan dalam model, dll. Akibat adanya autokorelasi ini pada analisis regresi menghasilkan estimator yang dihasilkan tidak BLUE, terdapat variabel yang seharusnya tidak berhubungan namun menjadi berhubungan yang dapat dilihat dari nilai R_Squared, adanya kesulitan saat memeriksa residual, dll.

Ada beberapa metode yang dapat digunakan untuk menguji ada atau tidaknya autokorelasi dan yang akan kita bahas diantaranya :

1. Metode Grafik

|

| pola siklik |

Pada metode ini kita membandingkan antara residual dengan variabel X, jika membentuk pola siklik maka diindikasikan adanya autokorelasi.

Selain itu dapat juga dengan membandingkan antara residual ke-t dengan residual ke-(t-1). Jika kita menemukan pola linear baik negatif ataupun positif, sebagai berikut :

|

| Pola Linear Negatif |

|

| Pola Linear Positif |

2. Uji Durbin-Watson

Pengujian berikut lebih baik dibandingkan pengujian sebelumnya, karena dengan metode grafik akan bersifat subjektif, tergantung dari kita yang melihat dan memahami pola data tersebut.

Hipotesis uji autokorelasi pada uji Durbin-Watson, adalah sebagai berikut :

Ho : Tidak terdapat autokorelasi

Ha : Terdapat autokorelasi

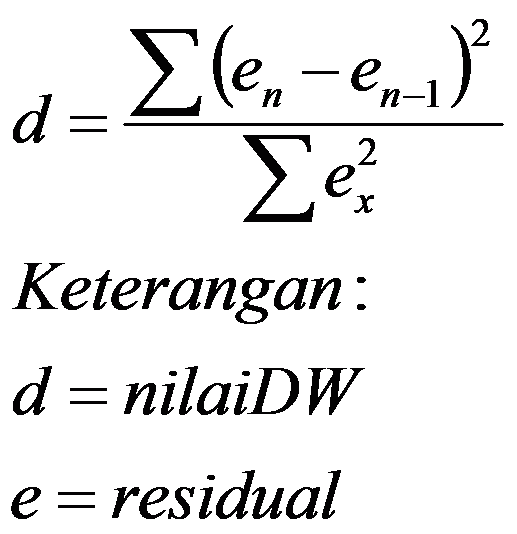

Statistik Uji :

Statistik Uji :

dengan beberapa ketentuan sebagai berikut :

- Nilai d < dl atau d > (4-dl) maka terdapat autokorelasi.

- Nilai du < d < (4-du) maka tidak terdapat autokorelasi.

- Jika dl < d < du atau di antara (4-dl) < d < (4-du), maka tidak menghasilkan kesimpulan yang pasti.

Note : du dan dl diperoleh dari tabel Durbin-Watson

Dan uji lainnya adalah uji Run serta uji Breusch Godfrey yang akan kita bahas dipostingan berikutnya.

Referensi :

- Mendenhall, Sincinch. 1996. A Second Course In Statistics. Regression Analysis. Fifth Edition. Prentice Hall Internatiomal Edition.

- Priyatno, Duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Mediakom. Yogyakarta.

- Shochrul dkk. Cara Cerdas Menguasai Eviews. Salemba Empat. 2011. Jakarta.

Social Plugin